Die Quatembersteuer, eine im Kurfürstentum Sachsen 1646 eingeführte, 1661 bestätigte und 1688 endgültig festgelegte Gewerbesteuer, die quartalsweise zu leisten war.

Diese im Jahre 1646 auf dem Ausschusstag zu Dresden zuerst als Beihilfe zu den ordinären Landes-, insbesondere zu Militär-Bedürfnissen bewilligte Abgabe, ist nach dem Mandat vom 18. August 1646 eine Personen- und Gewerbesteuer. Ein jeder vom 16. bis 70. Lebensjahr hatte monatlich einen Groschen zu entrichten. Die Gewerbetreibenden wurden außerdem hinsichtlich ihres Gewerbes nach verschieden bestimmten Sätzen beurteilt. (Auszug: Wikipedia)

Anmerkung von W. Schuster:

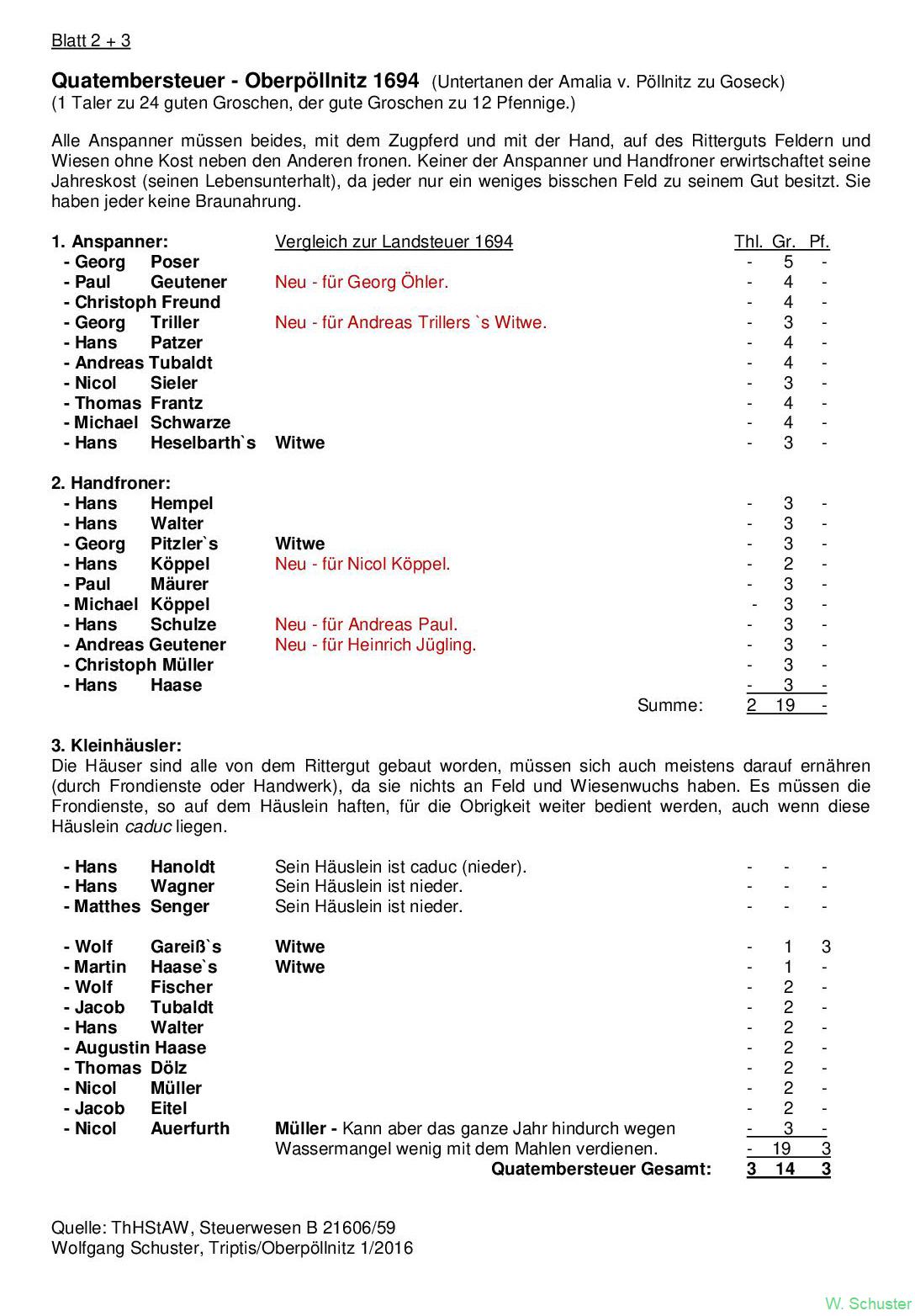

Nur allein diese zwei ausgewählten Steuerlisten sind hochinteressant für die Erkennung der sozialen Verhältnisse der Zeit und ein Fundus für die Familienforschung. Auch die mir vorliegenden Landsteuerlisten aus den Jahren 1661/71/84 zeigen deutlich auf, dass sich die Bauernschaft auch lange nach dem Dreißigjährigen Krieg noch nicht erholt hatte. Ursache waren die fehlenden familären Arbeitskräfte, verödeter u. prachliegender Landbesitz, marode Gebäudesubstanz, wenige Viehhaltung und natürlich auch die Untertänigkeit zur Grundherrschaft. Der ursprüngliche Hufenbesitz der Bauern (6-8 ha) aus der Besiedlungsepoche ging im Laufe der Jahrhunderte durch Erbteilungen, zwangsweise Landverkäufe und ständigen Kriegseinflüssen verloren. 1694 lag selbst auch das Vorwerk Mittelpöllnitz laut Steueraufkommen marode darnieder, waren die Felder unbestellt und verholzt.

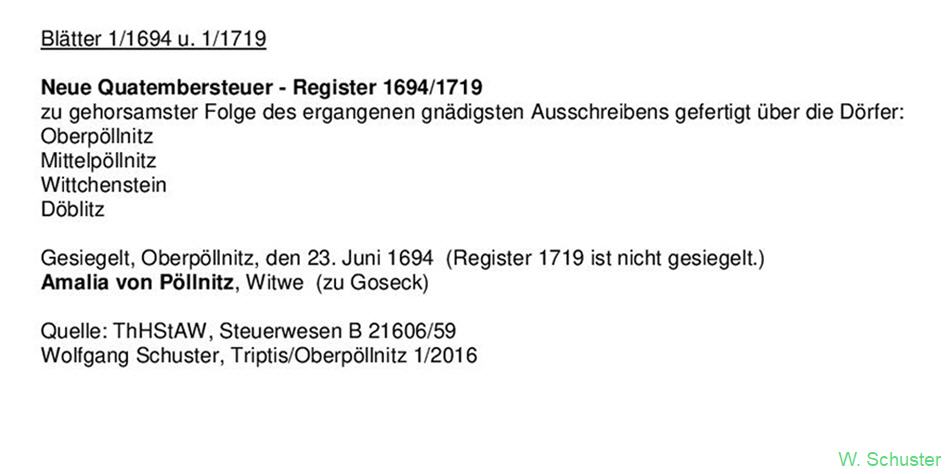

Einführungstext zu den Steuerregistern der Witwe Amalia v. Pöllnitz auf Goseck. Ihr 1680 verstorbener Ehemann Hans Christoph II. v. Pöllnitz, Enkel des Kanzlers Bernhard v. Pöllnitz, hatte u.a. auch den umfangreichen Besitz Oberpöllnitz geerbt.

Die ausgewählten Steuerlisten zeigen deutlich die oben beschriebene Situation der Bauernschaft in Oberpöllnitz. Beispielhaft auch für die Dörfer der Umgebung. Angebot: JPG-Bild bzw. PDF-Datei

quatembersteuer-1694.pdf [171 KB]

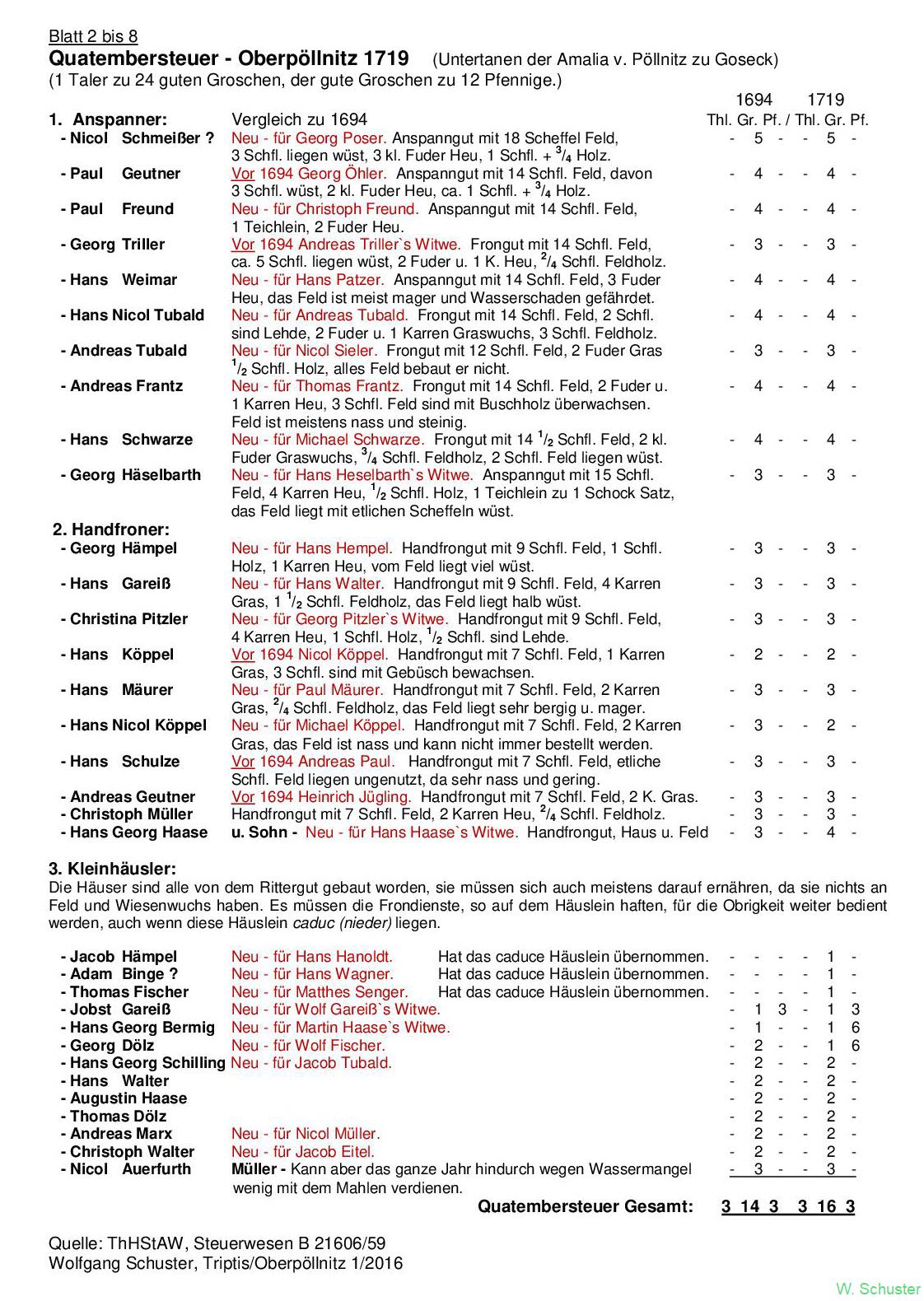

Für das Verstehen meiner obigen Textaussage habe ich in dieser Steuerliste die wichtigsten Zusatzinformationen zum jeweiligen Bauernhof mit aufgeführt. Es zeigt, die Bauern hatten ein schweres Los! Angebot: JPG-Bild bzw. PDF-Datei

quatembersteuer-1719.pdf [277 KB]

Randbemerkung

Erklärungen zur bäuerlichen Feldfläche an Hand der aufgeführten Scheffelgrößen

Bauerngutgröße in der Regel während der 2. deutschen Besiedlungswelle in Thüringen: 1 Hufe = 6 bis 8 ha

In einer Hufe enthalten sind die Hofraite, der Obst- u. Gemüsegarten, die Feld-, Wiesen- u. Wegeflächen,

oftmals auch eine Waldfläche, ein Teich etc.

Beispiel aus der Oberpöllnitzer Quatember-Steuerliste von 1719:

Nicol Schmeißer hat ein Anspanngut mit 18 Scheffel Feld, 3 Schfl. liegen wüst, 3 kleine Fuder Heu, 1 ¾ Schfl. Holz

Feldflächenmaß Sachsen/Dresdener Maß: 1 Scheffel = 2767 m² = 0,277 ha x 18 Scheffel

Demzufolge besaß Nicol Schmeißer 1719 eine Feldfläche von rund 5 Hektar.

(Sachsen Maß deshalb, da der „Neustädter Kreis“ damals zum Kurfürstentum Sachsen gehörte!)

Die Bestimmung einer Aussaatfläche im 18. Jahrhundert.

Die Handaussaat der Bauern in dieser Zeit und deren üblichen Aussaatmenge je Bodenart und Qualität kann nicht

verlässlich angegeben werden. Allgemein gilt für unsere Umgebung folgender Richtwert: 1 Scheffel Getreide

(ca. 112 L Neustädter Hohlmaß) reichte für ca. 25 Ar Feldfläche, d.h. für 1 Morgen bzw. ¼ Hektar.

(Die Scheffelgröße war allerdings von Ort zu Ort verschieden.)

Spezifisches Gewicht Getreide / Hektolitergewicht in heutiger Zeit:

Hafer 45 - 54 kg / 100 L

Gerste 57 - 67 kg / 100 L

Roggen 58 - 77 kg / 100 L

Weizen 62 - 87 kg / 100 L

Wolfgang Schuster, Triptis/Oberpöllnitz 11/2016 - akt. 7/2020